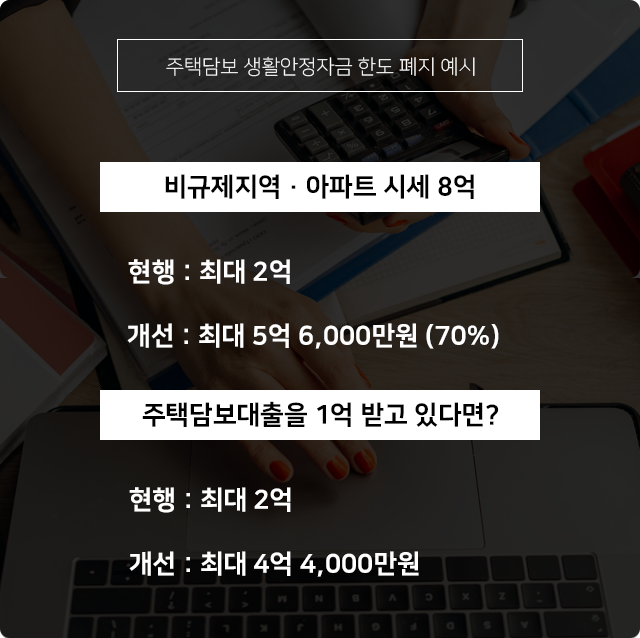

지난 주 주택담보대출 관련 규제 완화 보도자료가 발표됐습니다. 여러 항목 중 이번 글에서는 주택담보 생활안정자금대출에 대한 내용을 알아보려합니다. 작년에도 연간 1억에서 2억으로 완화된 적이 있습니다. 그리고 이제는 2억이라는 한도도 사라지고 받을 수 있는 한도만큼 전부 이용할 수 있게 됩니다.

규제 완화일은 3월 2일로 잠정되어 있고 규제 적용 이후부터는 주택담보 생활안정자금대출로 얼마든지 이용할 수 있습니다. 그런데 잘못 알고계신 분들이 있습니다.

생활안정자금이라고 하니 마치 그냥 대출을 하는 것으로 착각하시는 분들이 있는데요, 일반 주택담보대출과 똑같이 받을 수 있는 주택담보대출 한도(LTV) 내에서 소득과 부채에 따른 심사 기준 (DSR)이 통과되어야 받을 수 있습니다.

이전에도 무조건 2억까지 나오는 거 아니냐고 큰 오해를 하시는 분들이 계시더라구요....

이제 3월부터 주택담보 생활안정자금대출이 금액에 대한 제한이 없어져 활용할 수 있는 분들도 많겠지만 여전히 DSR이 발목을 붙잡습니다.

DSR은 1년에 나가는 총 대출 이자와 원금이 소득의 얼마나 차지하는지 따지는 기준인데요 은행권은 소득의 40%가 기준이고 보험사는 50%가 기준입니다. 이렇다보니 금액에 대한 제한이 풀려도 DSR 기준이 남아있는 한 10억짜리 아파트를 가지고 있든 20억짜리 아파트를 가지고 있든 받을 수 있는 금액은 소득과 기존 부채에 따라서 제한될 수밖에 없습니다.

물론 소득이 많고 부채가 없는 분들께는 희소식이죠~

2월 중순 현재 시중은행과 보험사에서 받을 수 있는 금리를 살펴보고 마무리하겠습니다. 은행권에서 DSR이 충족되는 경우 4% 중반대의 금리로 이용할 수 있고 DSR을 초과한다면 보험사를 통해 대출 금액을 최대로 이용하실 수 있습니다. 이 외에도 은행권은 금리를 4% 중반으로 낮게 받기 위해서는 급여이체, 카드사용 등 부수적인 거래 조건들이 많은데요 상대적으로 가입조건이 아예 없는 보험사를 선호하는 분들도 있습니다.

은행과 보험사 주택담보대출의 차이는 금리가 다르다, 조건이 다르다는 것 외에 대출을 이용하는데 차이는 없기때문에 여러 조건들을 따져보고 본인에게 맞는 상품을 선택하시기 바랍니다

주택담보 생활안정자금대출 관련 문의가 있으시다면 카카오톡으로 언제든 문의주세요~